티스토리 뷰

기업개요

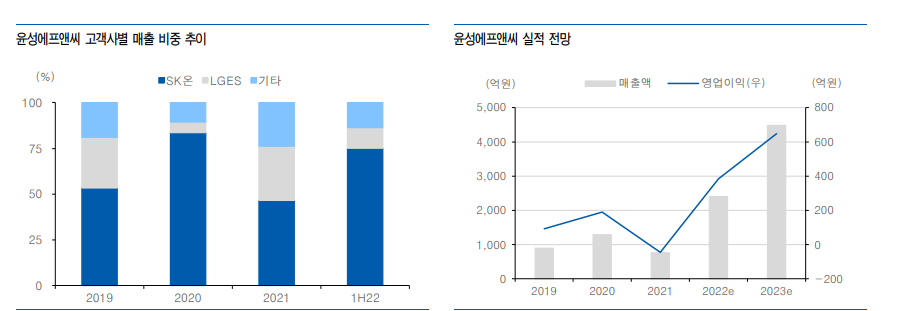

1986년 윤성기계제작소로 설립되어 2022년 11월 코스닥 시장에 상장했다. 2차전지 제조공정 중 가장 앞단에 위치한 믹싱공정 장비 제조를 주 사업으로 영위하고 있다. 기존 일본업체들이 주도하던 시장을 동사가 국산화에 성공하며 2003년부터 글로벌 배터리 업체 향으로 2차 전지 믹싱장비를 공급했으며, 현재 주요 고객사는 SK온, LG에너지솔루션 등이다. 경쟁업체로는티에스아이, 제일엠앤에스(비상장) 등이 있다. 주주 현황은 박치영 외 2인 58%, 프리미어루미너스 사모투자조합 10%, 우리사주 3% 등이다.

2차전지 믹싱장비

2022년 매출액 2,406억원(YoY+217%), 영업이익 380억원(YoY 흑전, OPM 16%)을 전망하며 2023년 매출액 4,475억원(YoY+86%), 영업이익 618억원(YoY+63%, OPM 14%)으로 최대 고객 사향으로 급증하는 수주잔고가 매출에 반영되며 실적 성장을 전망한다. 2021년 매출액 759억원(YoY-41%), 영업적자 46억원(YoY 적전)을 기록했는데, 실적 저조의 주 요 원인은 물류 이슈로 인한 주요 고객사향 납기 지연으로 매출 인식 지연으로 파악한다. 지연 된 매출 약 300억원이 2022년 상반기 중 인식되며 1H22 매출액 1,080억원과 영업이익 147억 원(OPM 14%)으로 전년 실적을 상회하는 반기 실적을 기록했다. 2022년은 동사에 우호적인 환 율 효과가 반영되며 마진 개선이 두드러질 전망이다.

SK온 2차전지 독점

매출비중의 70% 이상을 차지하는 최대 고객사 SK온의 메인 믹서를 독점 공급. SK온은 현재 북미 켄터키1·테네시 공장 31개 라인에 대한 대규모 장비 발주를 앞두고 있어 관련하여 동사 수주 규모는 최소 3천억원 이상이 될 것으로 추정함. 최대 고객사와 공동 개발 및 특허를 보유한 커스터마이징 장비를 턴키솔루션으로 납품하고 있어 단기간 내 벤더 이원화 가능성은 낮다고 판단. SK온 대규모 장비 발주가 연내 반영될 시, 1H22 기준 2,372억원의 수주잔고는 연말 4,000억원 이 될 것. 동사 매출의 리드타임은 1년~1년반 수준

실적 전망

2022년 매출액 2,406억원(YoY+217%), 영업이익 380억원(YoY 흑전, OPM 16%)을 전망하 며 2023년 매출액 4,475억원(YoY+86%), 영업이익 618억원(YoY+63%, OPM 14%)으로 최대 고객사향으로 급증하는 수주잔고가 매출에 반영되며 실적 성장을 전망